As organizações que optam pela adoção de um Centro de Serviços Compartilhados (CSC) em sua estrutura buscam a redução de custos como um dos benefícios imediatos da implementação. Tal objetivo pode ser alcançado com a centralização dos processos transacionais e otimização das atividades, sendo esta última o resultado da revisão e automação de processos ou da estruturação de mecanismos formais de prestação de serviços, como a utilização de uma Central de Atendimento, acompanhamento de indicadores de desempenho, formalização de Acordos de Nível de Serviço (SLA), criação de catálogo de serviços, controle do custeio, além da educação da demanda.

De forma geral, para que a empresa continue reduzindo custos administrativos após a implementação do CSC, é fundamental que o Centro busque a maturidade no que tange às práticas de gestão e, para tanto, esta deve ser fundamentada em três pilares vitais de funcionamento: modelos de custeio/precificação e cobrança, SLA / SLA Reverso e Relacionamento com Cliente Internos.

O primeiro pilar, referente aos modelos de custeio/precificação e cobrança, possibilita a visualização dos custos que estão atrelados a cada atividade dos processos do CSC. Os sistemas de custeio são os métodos utilizados para apuração dos custos dos serviços prestados, auxiliando na contabilidade e na geração de informações que darão suporte às futuras tomadas de decisão da empresa. Isso porque utilizando tais métodos, os gerentes conseguem ter dados sobre a demanda, o esforço alocado e o desempenho dos processos, obtendo análises para planejar e controlar as atividades.

Assim, para que este pilar seja atingido, a definição de um modelo de custeio é essencial durante a estruturação do CSC, o que inclui a apuração dos custos para o conjunto de serviços prestados pelo Centro e a escolha de uma forma de repasse dos custos para as unidades de negócio, assim como o correto planejamento de como os serviços serão cobrados junto aos clientes internos. Para tal, existem diversas metodologias de custeio que vão desde modelos mais simples, usualmente adotados por empresas menores, até modelos complexos que acabam garantindo maior precisão das informações.

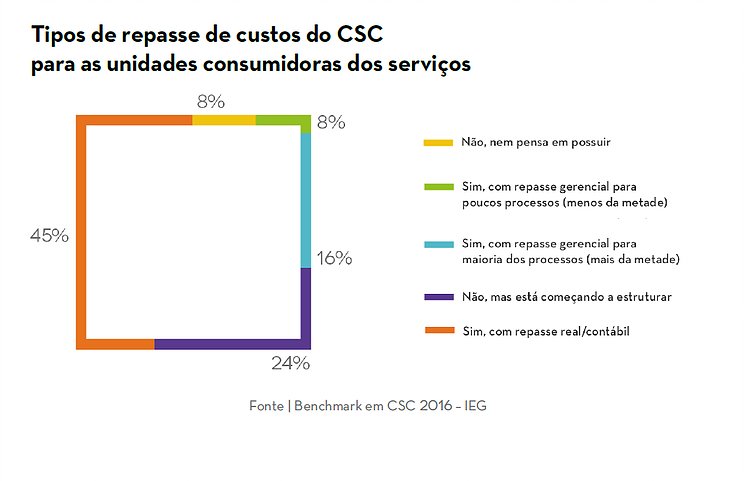

Primeiramente, muitos Centros consideram se vão ou não cobrar pelos serviços prestados, porém a opção de não efetuar a cobrança costuma ocorrer apenas no início da estruturação do CSC, com o objetivo de tornar o relacionamento financeiro com os clientes internos mais simples. Nesses casos, é comum a adoção do repasse gerencial no qual, mesmo não cobrando, os custos relacionados aos serviços prestados são informados às unidades de negócio para que haja prestação de contas. Esse tipo de repasse tem como maior objetivo a conscientização e controle sobre os gastos. Já o repasse real/contábil se difere do gerencial por haver a cobrança real dos custos que foram apurados.

De acordo com o Benchmark em CSC 2016 realizado pelo Instituto de Engenharia de Gestão (IEG) com cerca de 40 empresas que possuem CSC no Brasil, 45% destas realizam repasse real/contábil e somente 8% não realizam repasse para as unidades de negócio e não pensam em adotá-lo. Essa análise permite observar que para um Centro bem estruturado, o repasse real/contábil pode ser considerado a melhor prática dado que indica um maior amadurecimento na educação da demanda.

As organizações que optam pela adoção de um Centro de Serviços Compartilhados (CSC) em sua estrutura buscam a redução de custos como um dos benefícios imediatos da implementação. Tal objetivo pode ser alcançado com a centralização dos processos transacionais e otimização das atividades, sendo esta última o resultado da revisão e automação de processos ou da estruturação de mecanismos formais de prestação de serviços, como a utilização de uma Central de Atendimento, acompanhamento de indicadores de desempenho, formalização de Acordos de Nível de Serviço (SLA), criação de catálogo de serviços, controle do custeio, além da educação da demanda.